Akta Cukai Pendapatan 1967 Seksyen 77

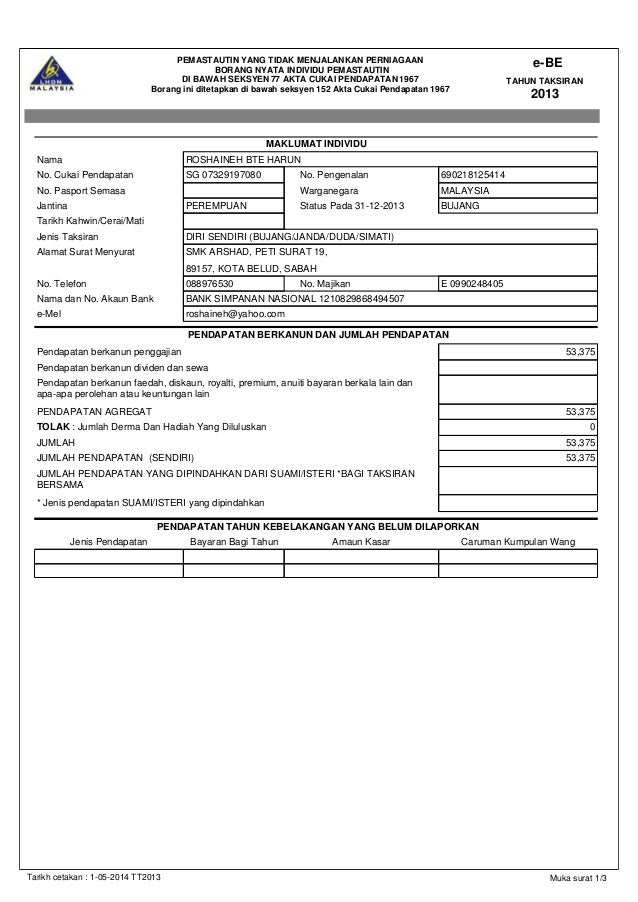

Be2013 Submit 690218125414

Seksyen 77 Akta Cukai Pendapatan 1967

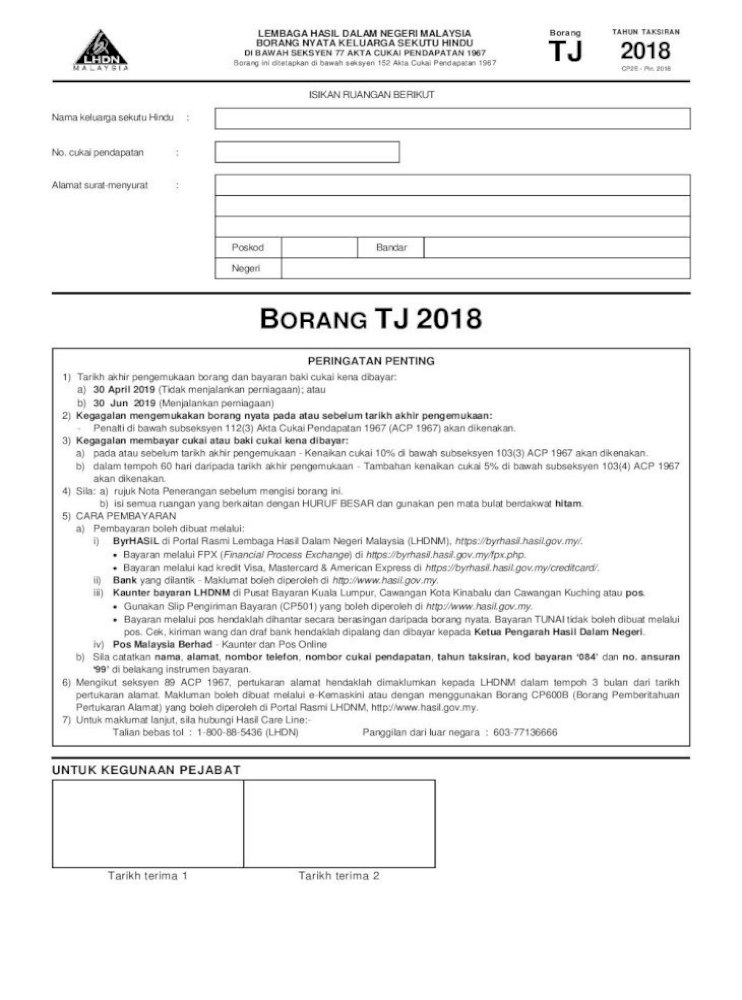

Seksyen 77 Akta Cukai Pendapatan 1967

Be2015 530603125039

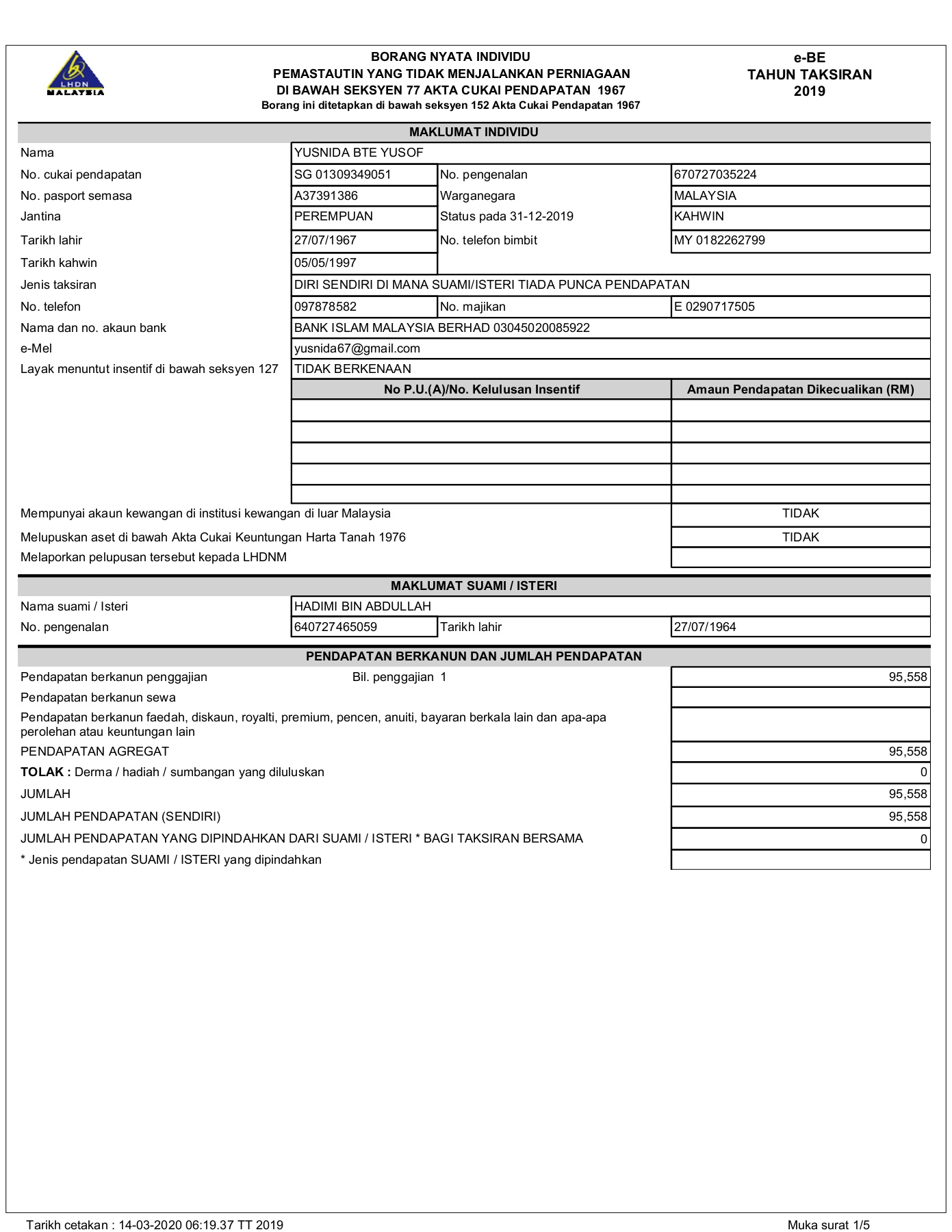

Be2019 Submit 670727035224 Pages 1 5 Text Version Anyflip

Seksyen 77 Akta Cukai Pendapatan 1967

Cukai ini dikuatkuasakan dibawah akta cukai pendapatan 1967.

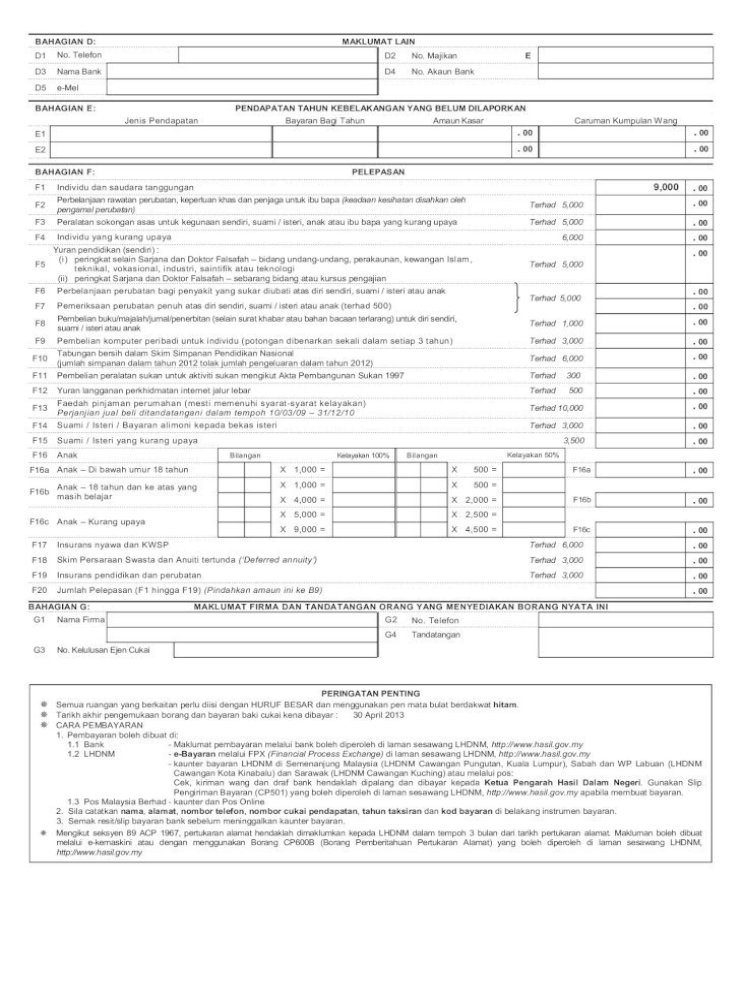

Akta cukai pendapatan 1967 seksyen 77. Akta cukai pendapatan 1967 1. Bantuan dan geran borang cukai yang telah disah terima oleh lhdnm merupakan dokumen yang sangat kukuh dalam mendapatkan kemudahan pinjaman dari bank dan juga agensi agensi kerajaan. Amendment of return 77 c. Bahagian ini untuk membantu menjimatkan masa anda untuk mencari bahagian tertentu yang berkaitan dengan seksyen 127 dalam akta cukai pendapatan 1967.

Borang ini ditetapkan di bawah seksyen 152 akta cukai pendapatan 1967 this form is prescribed under section 152 of the income tax act 1967. Mengikut seksyen 114 1a akta cukai pendapatan 1967 tiada terjemahan rasmi adalah satu kesalahan bagi seseorang untuk menasihati orang lain mengenai cukai jika ia mengakibatkan cukai mereka underdeclared jika disabitkan kesalahan anda akan didenda rm200 rm20 000 atau hukuman penjara hingga 3 tahun atau kedua duanya sekali. Sila klik simpan. Lembaga hasil dalam negeri malaysia lhdnm pula dilantik oleh kerajaan sebagai ejen untuk menguatkuasakan akta tersebut dan mengutip cukai bagi pihak kerajaan.

Borang nyata individu pemastautin di bawah seksyen 77 akta cukai pendapatan 1967 borang ini ditetapkan di bawah seksyen 152 akta cukai pendapatan 1967 pemastautin yang tidak menjalankan perniagaan e be pendapatan tahun kebelakangan yang belum. Return of income by every company limited liability partnership trust body or co operative society 77 b. The message says tuan talah gagal mematuhi peruntukan seksyen 77 akta cukai pendapatan 1967 oleh yang demikian taksiran mengikut pertimbangan saya adalah dikeluarkan di bawah peruntukan subseksyen 90 3 akta tersebut. Di bawah seksyen 77 a akta cukai pendapatan 1967 under section 77 a of the income tax act 1967.

Adakah anda dikenakan cukai. Return of income by a person other than a company limited liability partnership trust body or co operative society 77 a. Pengumuman berhubung pemakaian subseksyen 77a 4 dan seksyen 140b akta cukai pendapatan acp 1967 1 pengemukaan borang nyata cukai pendapatan bncp berdasarkan akaun beraudit subseksyen 77a 4 acp 1967 subseksyen 77a 4 acp 1967 adalah bertujuan untuk memastikan bahawa pendapatan yang dilaporkan di dalam bncp adalah berdasarkan maklumat. Cukai pendapatan dikenakan ke atas individu dan bukan individu yang layak dikenakan cukai.

Bahagian 1 jadual 6 akta cukai pendapatan 1967 muka surat 320 butiran rujukan penting. Pengenalan 1 1 seksyen 77 akta cukai pendapatan 1967 acp memperuntukkan kewajipan setiap orang selain daripada syarikat perkongsian liabiliti terhad badan amanah atau koperasi untuk mengemukakan borang nyata cukai pendapatan bncp dalam tempoh yang telah ditetapkan. Saya hanya mampu sediakan pautan ke rujukan rasmi asalnya iaitu akta cukai pendapatan 1967.

Be2014 Submit 751016105542

Rencana Respect Of A Person Under This Subsection Shall Not Affect Any Liability Otherwise Incurred

Be2018 Submit 850519025978 Pdf

Tahun Taksiran Pemastautin Yang Tidak Bawah Seksyen 77 Akta Cukai Pendapatan 1967 Be 2012 Borang Tahun Taksiran Lembaga Hasil Dalam Negeri Malaysia Cp4b Pin 2012 Tarikh Tarikh Pdf Document

E Filing File Your Malaysia Income Tax Online Imoney

Http Www Hasil Gov My Pdf Pdfam Medialhdnm 13022017 2 Org Pengarah Didakwa Kerana Gagal Isytihar Cukai Pendapatan Pdf

Be2019 Submit 620607035814 2

Borang Cukai Pendapatan Individu

Be2018 820208015580 1 Pages 1 4 Flip Pdf Download Fliphtml5

Lhdn Saman Anak Perempuan Najib Tuntut Bayar Rm10 3 Juta Cukai Pendapatan Astro Awani

Http Www Hasil Gov My Pdf Pdfborang Borang Be 2017 1 Pdf

Lhdn Operational Guideline No 3 2020 St Partners Plt Chartered Accountants Malaysia Facebook